本篇文章4628字,读完约12分钟

租车行业的“十四五”:一场新周期中的高增长与新变革

过去的特殊2年,不乏很多关键词可予以总结,其中,疫情、智能、数字化、消费以及双碳、ESG可持续发展等,可算部分。

租车行业将这些关键词的叠加和串联效应,形成了一条主线:这个带有出行属性的行业,正显现告诉发展态势。

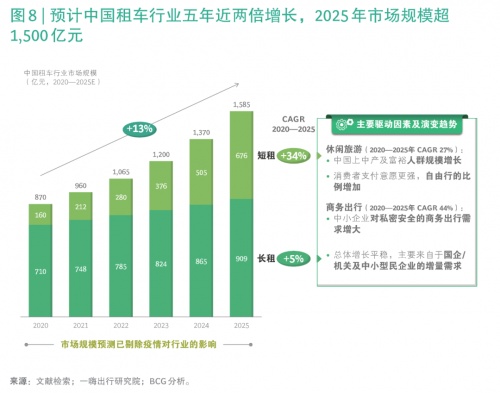

参考公开数据,中国租车行业在过去20年里已取得超过30倍的增长,截至2020年,其市场规模已近900亿元。到2025年,其市场规模预计将达到1585亿元左右,年复合增长率约为13%。

其背后的影响推动因素自然也是多样综合的。

近期,波士顿咨询与一嗨出行研究院联合发布的研究报告《全新视角洞察租车行业发展趋势》(以下简称《报告》)显示,消费升级、新能源智能汽车渗透、自动驾驶技术演进三大趋势正为租车行业带来翻天覆地的变化。而在“双碳”目标达成、ESG可持续发展中的助力作用,也给租车行业带来重要社会责任下的新发展机遇。

这里有明显趋势,也有草蛇灰线:社会经济发展、科技创新及产业变革,正渗透乃至重塑租车行业,彼此间的相互影响,既让租车行业进入新发展场域中,也促使其在经济产业发展中发挥更大作用,对租车行业的经济价值、产业属性及前景空间的再认定,也就需要置入到一个更宏阔纵深的新语境中。

1、国内租车市场开启新增长、新竞争

起步晚,但成长发展快,是中国租车行业的特点。

从全球租车行业发展阶段纵向维度对比,中国要比美国晚了不止半个世纪。

据公开信息,1904年,一家明尼阿波利斯(Minneapolis,美国明尼苏达州最大城市)的车铺报纸刊登租车广告,拉开现代租车行业序幕。

1916年, 美国人乔·桑德斯在奥马哈开启租售汽车业务;1918年,他的竞争对手出现,美国人雅各布在芝加哥成立汽车租赁公司;1957年,Enterprise租车成立。这三家租车企业的先后成立,成为汽车租赁业真正诞生的标志。

而中国租车行业诞生及起步发生在1989年至2001年,玩家以大型国企为主。

彼时国内第一家租车公司出现在北京,车队规模约为70辆。

2202年至2012年,是中国租车行业加速发展期,市场需求与市场化程度互为推力,国内新兴租车公司崭露头角,一嗨租车是典型代表。同时,以Hertz(赫兹)、AVIS(安飞士)为代表的海外租车巨头也加速进入中国市场,竞争加剧,但市场也顺势扩容。

这一趋势在2013年-2019年有更深化的表现,比如以一嗨租车为代表的头部企业占得更多市场份额,行业上演优胜劣汰,巨头化、强者恒强的迹象也更为明显。而海外租车巨头也寻求更“中国化”,与中国本土企业合作。公开数据显示,截至2019年,中国租车市场规模增幅超过200%。

另有更新数据显示,中国租车行业在过去20年里已取得超过30倍的增长,截至2020年,其市场规模已近900亿元,车队规模近180万辆,服务对象或领域已更多元化。

以一嗨租车为例,其目前拥有200多种车型的8万多台车,在全国500多座城市设立了8000多个服务网点,是国内直营覆盖范围最大的汽车出行品牌,客户涵盖能源、教育、广告、金融和制造等领域。

但不可否认的是,目前中国租车行业整体还处于发展初期,延伸的另一面则是,其接下来的增长潜力可期。近20年的成长积累已创造了较为稳固的市场基本盘,同时存量与增量的潜力因素相互作用,正带来更多的持续驱动效应,其中,交通基建规模扩大、汽车产业领跑全球、移动互联网突破发展,是三个重要因素。

中国的高速公路、高铁和民航等交通基础设施的数量、密集度、覆盖范围,还在保持提升,为居民出游出行提供了根本的交通骨架及脉络支持。

数据显示,到2020年底,我国高速公路总里程达16.1万公里、高铁运营里程3.8万公里、定期航班通航机场240个。预计到2025年底,这三项数据将依次分别约增长至21万公里、5万公里、270个以上。

顺应的市场变化是,这既给人们出行包括租车带来类同“毛细血管”的网络支持,租车市场也出现新的产品模式。以“高铁+租车”为例,既顺应了中国大交通体系的发展趋势,也契合了当下商旅、休闲旅游人群的消费需求。企业也适时应变,其中一嗨租车在全国超过50%的高铁站设立了服务网点,覆盖一二三线主要城市、重点旅游城市、新兴潜力城市。

同时,一个矛盾将更突出。2020年中国汽车保有量达2.8亿辆,2025年预计将增至3.7亿辆,而国内有驾照无车群体有1.4亿人,且还将扩增。租车用户潜在规模大及持续扩大,是趋势。

而移动互联网发展,已改变了国内巨头竞合的格局,带来新产业的诞生及对租车产业变革性的影响。

具体到租车行业,移动互联网在租车服务的便利度、用户可触达性及体验提升等多方面带来影响,变革租车交易消费模式,既实现对供需两端新变化的对应,也提升租车市场渗透率。

租车市场下一轮的新增长、新竞争,已开启。

2、新消费+新技术+新产业,租车行业进入新发展语境

先看几个数据。

一嗨租车数据显示,其2020年的营收恢复至2019年的93%,处于领先地位,并在2021年得以延续。其2021年“五一”期间,新增注册会员相比2019年同期增长达96%,订单数量、整体出租率等,也创下该企业历史同期新高,其中营收比2019年同期增加了78%。

另国内某头部OTA数据显示,2021年上半年国内租车订单量较2019年上半年环比增加近30%。

疫情影响未去,但常态化境况下,其对租车行业的冲击与新机遇相抵,后者更甚。

内循环为主体的新市场格局的高层定调,一方面推动原先出境游消费回流的转化,另一方面也促进更多内需的供给拉动,包括政策出台与产品出新等。租车市场成为承接转化领域之一。

相对微观而言,疫情也带来本地游/周边游的需求高企,主流趋势明显,中短途自驾体量增加,同时消费者对私密、安全出行的需求抬升;此外,疫情制约了飞机/铁路出行业务,推动自驾出行增长。三个因素作用下,疫情期间的租车自驾游走热,为文旅业复苏提供动力。

这背后更深层因素在于,疫情前中国旅游市场发展增速快,自驾出行已成为重要旅行方式。数据显示,2019年国内自驾游人次达38亿,占国内游比重的64%。

一嗨出行研究院曾有车主调研显示,其中73%的人将自驾作为短途旅行的首选。

在国内原来既有自驾出行基本面上,疫情带来的环境变化、消费变革,其实加速了自驾市场的发展步伐,对租车市场也是利好。

环境的变革,表现在多方面。

前述《报告》认为,在疫情不断反复的背景下,消费格局的重塑和新技术的演进将影响租车行业未来的走向和发展趋势。具体来看,消费升级、新能源智能汽车渗透、自动驾驶技术演进三大趋势正为租车行业带来翻天覆地的变化。

延伸理解是,消费升级不断促进对租车需求的增长和变化;而新技术的应用可帮助租车行业革新消费者的出行体验,加速行业变革,形成租车行业供需、租车与新产业、新技术的正向循环效应。

租车企业正成为新能源车的需求大户。早在2013年,一嗨租车即开出全国首家电动汽车租赁专营门店,并与国内外多个新能源车品牌合作。去年10月,Hertz(赫兹)花42亿美元订购了10万辆特斯拉,今年将推向市场。彼时,赫兹和特斯拉的股价都有大幅拉升,市场给出了正向反馈。

汽车消费时代正在变化。新能源车为租车企业提供了更多契合新消费潮流的产品品类,年轻化、数字化和多样化是关键词。而后者为新能源车提供更多消费体验场景、应用生态及场景,推动更多潜在购买需求转化、充电等生态配套设施的建设完善,以及在新能源车购买、使用及二手市场交易等方面探索解决方案,加速新能源车产业发展。

自动驾驶领域与新能源车是密切嵌合的关系,与租车行业同样高关联。

前述《报告》提到,租车在自动驾驶技术成熟的不同阶段都享受科技成果,是其重要的落地场景之一。具体而言,在消费端,自动驾驶的应用对取车、用车和还车全环节都有更高的便利度和用户体验。在运营端,正在探索进化的自动驾驶技术将帮助租车企业提升运营效率,精简专职人员,优化人力成本。随着全场景L4—L5自动驾驶的商业化进程加速,租车行业的业务和运营模式可能被彻底改变。

参考《报告》,反过来,租车行业将有望在四个方面对自动驾驶技术带来推动作用:1、与产业端密切配合,对自动驾驶功能应用进行共同研发测试 ;2、基于庞大的车队网络,向产业端提供大量路况及驾驶数据;3、基于自身业务,探索自动驾驶在特定租车场景的商业化潜力;4、负责自动驾驶租车产品的日常运营和车辆维护,确保稳定。

自动驾驶技术将进入迭代成熟和渗透率提高的新局面。

对租车行业的经济价值、产业属性及前景空间的再认定,也就需要置入到一个更宏阔纵深的新语境中:新消费、新技术、新产业正发生更多的迭代演变及合拍共振,租车行业被“涂”上新的发展底色。

3、 租车行业的“十四五”怎么走?

诸多变量下,租车行业的“十四五”怎么走?

有分析数据显示,到2025年,中国租车市场规模将达到1585亿元左右,年复合增长率约为13%,预计2021年-2025年内将实现翻倍增长。

需求是基本因素。

有数据显示,2021-2025年,国内上中产及富裕人群规模将增长近10%,他们自驾意愿高、支付能力强,将直接带动休闲旅游租车。同时,商务短租高速增长、长租保持增长带来积极推动,背后因素之一是中小企业规模增加及其带来的用车需求。

行业属性是关键因素。

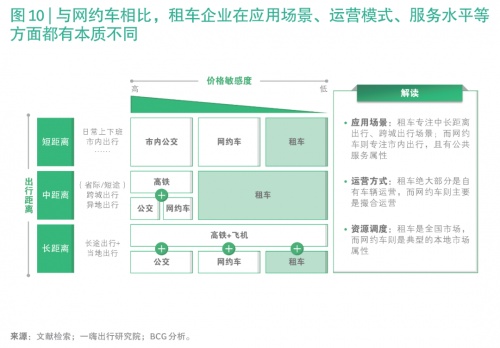

相比网约车,租车行业本质更符合“共享实体经济”,共享、实体是两个关键词。这恰与国家未来发展的关注重点双碳、ESG可持续发展形成“同频”。

一方面,基于租车行业密集的租车网络,实现汽车资源共享与高效利用,减少汽车保有量。以一嗨租车为例,其一辆租赁车辆在一年间平均可以周转近70次,满足不同群体需求。

另一方面,租车企业已成为实体经济的重要构成。比如一嗨租车在全国500多座城市设立了8000多个服务网点,覆盖超过70%的全国城市,高密集线下实体店,对应着大量车辆资产和员工就业。

而考虑到出行在整个旅游消费链中的不可或缺,租车自驾游在推广小城旅游、助

力乡村振兴、实现旅游扶贫、打造美丽中国名片等方面,也有实质助力。

一嗨出行研究院数据显示, 三线及以下城市的租车订单在近期几乎实现了翻倍增长。以五一、十一黄金周为 例,一嗨租车订单量增长最快的前十名城市都是三线以下的小城市,覆盖两湖、 广西等多个小城旅游集中省份。

此外,租车行业“共享+新能源”的绿色出行模式,对国家“双碳”目标达成也有不小的支持。

由此,租车企业正进入一个全新的市场竞争周期,前景的广阔性、社会经济多因素交杂的多层次性等,都需要企业以更新的姿态、更强的能力来应对和把握。

锚定长期主义,不再是一个宽泛概念,而更可能“渗入”不少租车企业的肌体和发展路径中。

抓住市场增量机会、把握年轻消费群体、拓展产业链布局、深度融入新能源车及自动驾驶领域产业链,以及提升产业ESG价值等,将是租车企业不可绕过的综合竞争维度。

其中,以一嗨租车为代表的头部租车企业,运营能力强、资源效率高、消费者青睐度高,将会有“强者恒强”的效应。其近期已有新的变革举动,即入局二手车零售领域,构建全新的租售一体新流通模式以及独有的、绿色的车辆资源循环流通体系,不仅是产业链的拓展延伸,更顺应了双碳与ESG可持续发展的走向。

可预见的是,中国租车行业玩家的优胜劣汰速率将加快,市场集中度提升,行业格局由此生变。

标题:租车行业的“十四五”:一场新周期中的高增长与新变革

地址:http://www.ictaa.cn/hlwxw/40301.html